-

March 24 , 2025

March 24 , 2025

-

3 min read

¿Que es la TAE? Todo lo que necesitas saber

Puntos clave que aprenderás en este artículo:

- Qué es el TAE y cómo influye en productos financieros como préstamos, hipotecas y depósitos.

- Cómo se calcula el TAE y por qué es más preciso que el tipo de interés nominal.

- Ejemplo práctico para entender cómo afecta el TAE a un préstamo.

¿Que es el TAE?

Si estás buscando un préstamo, abriendo una cuenta de ahorro o usando tu tarjeta de crédito, seguro que has visto el término TAE (Tasa Anual Equivalente). Pero ¿qué es el TAE y por qué es importante? Este indicador financiero es clave para comprender el coste real de un producto financiero, ya que incluye no solo el tipo de interés nominal, sino también comisiones y otros gastos. Entender qué significa el TAE te permitirá tomar decisiones financieras más informadas y evitar costes ocultos.

¿Cómo se calcula el TAE?

El TAE, que es y cómo se calcula son dudas frecuentes al comparar productos financieros. Comprender que es el TAE permite evaluar con precisión el costo real de distintas opciones. Su cálculo se basa en varios factores:

- Tipo de interés nominal (TIN): porcentaje anual que cobra la entidad financiera.

- Comisiones: gastos de apertura, estudio o mantenimiento.

- Frecuencia de pagos: mensual, trimestral o anual.

- Costes adicionales: seguros obligatorios u otros cargos asociados.

Fórmula del TAE:

TAE = (1 + r/n)^n – 1

Donde:

- r es el tipo de interés nominal expresado en decimales.

- n es el número de periodos de capitalización en un año.

Caso práctico: Comparación de préstamos

Imaginemos que necesitas un préstamo de 5.000 €. Dos entidades financieras te ofrecen:

| Entidad | TIN | Comisión de apertura | Plazo | TAE |

| Banco A | 6% | 1% | 12 meses | 6,16% |

| Banco B | 5% | 2% | 12 meses | 5,98% |

A primera vista, el Banco B parece más barato por su TIN más bajo, pero al considerar la comisión, se puede ver que es un TAE mayor, lo que encarece el préstamo.

¿Qué es el TAE en una hipoteca y en un préstamo personal?

Saber qué es el TAE en un préstamo es esencial para conocer el coste total del préstamo, incluyendo intereses y comisiones. En una hipoteca, el impacto del TAE es aún mayor, ya que pequeñas diferencias pueden suponer miles de euros en intereses a largo plazo.

¿Que es el TAE de un deposito?

Si buscas una inversión segura, es importante entender que es el TAE de un deposito. En este caso, el TAE representa el rendimiento efectivo que obtendrás anualmente, considerando tanto los intereses como posibles comisiones.

¿Qué significa 5 TAE?

5 TAE se refiere a una Tasa Anual Equivalente del 5%, lo que indica que el rendimiento o coste anual del producto financiero es del 5%, incluyendo todos los gastos e intereses.

Normativa del TAE en España

La normativa española exige que todas las entidades financieras muestren el TAE en sus productos, permitiendo una comparación clara y transparente entre diferentes opciones de financiación.

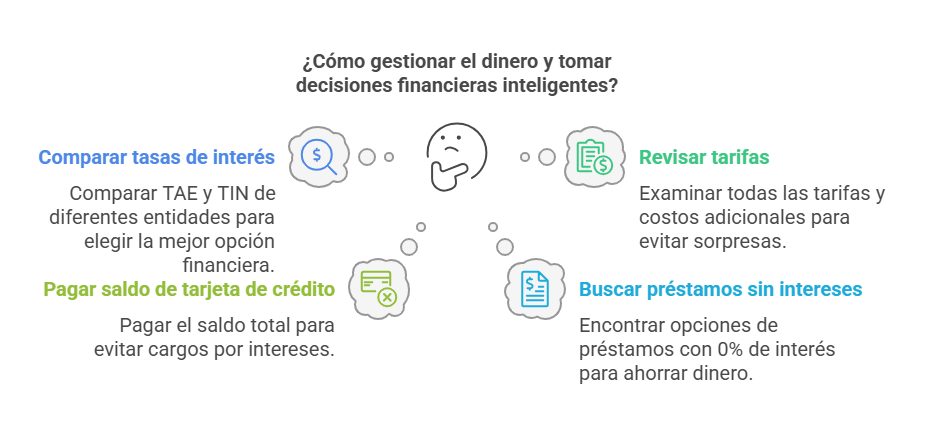

¿Como administrar el dinero y tomar decisiones financieras inteligentes?

- Compara siempre lo que es el interes TAE de diferentes entidades, no solo el TIN.

- Revisa todas las comisiones y costes adicionales.

- Al usar tarjetas de crédito, intenta pagar el saldo total para evitar intereses altos.

Busca préstamos sin intereses. CashEddy te ayuda a encontrar opciones de préstamos rápidos ¡con un 0% de intereses! en el primer préstamo.

¿Donde conseguir dinero rapido sin pagar intereses?

CashEddy es una plataforma que te permite encontrar préstamos rápidos sin intereses ni comisiones ocultas. Con un proceso 100% online, puedes obtener una aprobación en minutos y acceder a liquidez inmediata. Además, puedes consultar CashEddy opiniones, para conocer las percepciones de otros usuarios para garantizar una experiencia confiable.

Consulta nuestros otros artículos:

Conclusión

Comprender que es una TAE es clave para tomar decisiones financieras inteligentes y evitar costes ocultos. Dado que el TAE es un indicador clave que te permite evaluar el coste real de un préstamo o el rendimiento de una inversión. Con la ayuda de plataformas como CashEddy, podrás encontrar las mejores opciones de financiación sin pagar intereses ocultos.